偷拍走光 这一次若好意思国败落,好意思债收益率可能不会走低了

华尔街见闻偷拍走光

德银以为,若是好意思国经济败落是由负面的供给侧冲击激勉,可能推高通胀预期,末端好意思联储宽松空间或抬升期限溢价;其次是败落会激勉“好意思国例外论”叙事分解,异邦投资者会捏有好意思债的需求会减少,进而推高期限溢价和中性利率。

3月27日,德涌现银行分析师Matthew Raski、Steven Zeng等最新的研报指出,即便好意思国经济畴昔可能步入败落,10年期好意思债收益率也可能不会像传统周期那样大幅下跌。

证据以为,有两个中枢要素撑捏这一判断:一是潜在的“负面供给冲击”可能推高通胀预期,末端好意思联储宽松空间或抬升期限溢价。

二是“好意思国例外论”的消弱可能削弱异邦投资者对好意思国国债的需求偷拍走光,并推高期限溢价和中性利率中的非增长关系部分。

供应冲击激勉尽头规败落、“好意思国例外论”的分解

性感学生妹具体而言,证据称,若是好意思国经济放缓是由供给侧冲击入手的(举例动力危险、供应链中断等),那么随之而来的通胀预期高潮可能会末端好意思联储履行货币宽松战略的材干,以致可能导致期限溢价自身高潮,从而对长期收益率酿成撑捏。

另一个可能是“好意思国例外论”的潜在弱化。

证据暗意,近期市集愈发柔软好意思国的某些战略可能对外资投资者捏有好意思债的意愿产生负面影响。若是异邦投资者的需求消弱,这当然会加多好意思国国债的期限溢价,而近期期限溢价如实呈现高潮趋势。

值得注主义是,“好意思国例外论”的消弱不仅推高期限溢价,还可能对中性利率(r)产生上行压力。

证据诠释谈,中性利率和期限溢价齐响应了储蓄供给相干于好意思元安全钞票需求的均衡状态。因此,需求的消弱不仅影响风险赔偿(期限溢价),也可能影响基准的无风险利率水平。

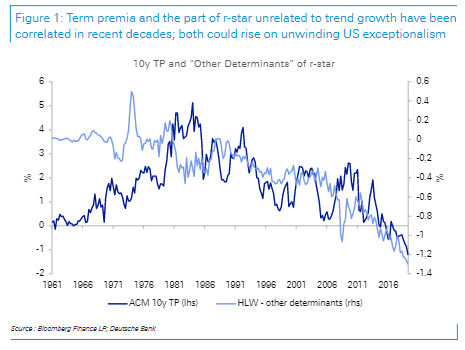

证据表现,在当年几十年来,期限溢价总体呈下跌趋势,部分原因是通胀风险裁减,但也受行家储蓄鼓胀、东谈主口结构变化以及金融危险后风险隐私情愫等要素鼓吹需求加多。在这段时辰,“其他决定要素”也有所下跌,且在较低频率上与期限溢价施展出合理的关系性。

风险指示及免责条目

风险指示及免责条目

市集有风险,投资需严慎。本文不组成个东谈主投资冷落,也未研讨到个别用户零碎的投资筹算、财务气象或需要。用户应试虑本文中的任何主见、不雅点或论断是否顺应其特定气象。据此投资,背负自夸。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:郭建 偷拍走光